laosege 年终预测:2025年,生成式AI投资十大风向标

发布日期:2025-04-05 01:50 点击次数:82

文|硅兔竞走 laosegeCora Xulaosege

裁剪|Zuri

十大焦点引颈生成式AI投资风向!2025投资契机早知谈

2024年,AI从头界说了一切。

英伟达成为最会赢利的“卖铲东谈主”,不声不吭地将公司市值推向3.5万亿好意思元高点,其数据中心业务更是在12个月内创下近1000亿好意思元收入。

相对应地,Microsoft、Meta、Amazon、Google四大科技巨头先后在AI领域砸入1500多亿好意思元,老本开销增长超50%。

AI高涨之下,风险投资家们也没闲着,PitchBook数据骄贵,限度12月中旬,2024年AI初创公司赢得810亿好意思元投资,AI初创投资占据好意思国扫数投资的41%。

同期,2024年科技企业通过要约收购筹集资金高出了通过IPO筹集资金,IPO荒凉依然不竭。更多科技创企选拔在私东谈主阛阓寻求老本,而非冒险公开上市。

2024年咱们回望科技周期下的时期剧变,2025年投资者们将连接积极寻找下一个百亿级、千亿级平台级企业。

在新年开始之际,咱们对2025年生成式AI投资契机给出十大预测:

1、AI将会开释PGC、UGC内容创作后劲,使内容破费愈加丰富多元化。

2、AI将逐步编削东谈主与东谈主、东谈主与信远隔互的时势,酿成新的流量进口,提高破费者体验以及互动体验。

3、AI搜索、推选编削信息的分发时势,将会创造新的生意契机。

4、企业用户对GenAI格调将从尝试转向大范围汲取,AI代码、AI客服扶植、企业级搜索和AI会议器具将成为首批落地应用的场景。

5、企业级AI应用正从Copilot向Agent退换,AI Agent应用将从窥伺品阶段走向产品阶段,进入施行的应用场景并为用户带来效用升迁。Coding Agent、GTM Agent(销售智能体)可能会成为其中发展最快的两个场景。

6、AI SWE将会逐步从Pilot产品退换为开拓团队分娩环境中使用的产品,并产生收入。

7、垂直AI应用将缓缓渗入至行业里面。

8、视频生成模子将成为AI意志物理全国的引擎,为用户提供可实时交互的视效体验。

9、AI数据基建价值突显,掌合手高质料数据集将成为模子智商分化的环节点。

10、机器东谈主数据管制决策将在2025年或更长少许时间内取得一定冲突。

AI将会开释PGC、UGC内容创作后劲使内容破费愈加丰富多元化咱们曾在2024年年底较为堤防陈说了AI在破费级AI应用领域的契机。具体而言,落到电商、音乐、酬酢、游戏、旅行和拔擢等径直To C领域中,各有生成式AI原生应用的创新契机。

以旅行动例,Wanderboat是面向破费者的AI旅行筹商器具,亦然旅游内容共享社区。它构建了一个chatbot,不错字据用户需求推选、定制认识地及种种文娱体验行动,还不错主动学惯用户的有趣,定制专属行程。基于首创东谈主此前在微软的造就,构建了一些很有趣的鄙吝具,比如用户在检察舆图时也不错与AI互动,实时获取一些信息和薄情。在零付费膨胀的情况下,该公司的月活用户数目达到了6位数。

在拔擢场地,Speak此前便是拔擢软件公司,拥抱GenAI之前就还是领有超10万名付费 户。基于 户数据库,Speak推出了专有语 识别的模子Whisper,有意 于雄厚10多种 语的话语者发出的重 英语,并推出AI 语言导师功能。

该公司于2016年景 ,2022年赢得了OpenAI、Founders Fund投资,Speak 前在全球40多个国度/地区领有高出1000万 户。本年6 最新的 轮融资中,该公司估值达到了5亿好意思 。

视频场地,Runway成 于2018年,是最早的 波作念AI视频 成的公司之 。Runway率先业务是AI视频裁剪,转向到视频渲染 成。2023年2 ,Runway发布了第 代视频 成模子Gen-1,估值也达到15亿好意思 。

Runway是一个基于东谈主工智能和机器学习的创意器具平台,专注于为创作家提供种种AI功能,简化创意抒发过程并升迁责任效用。它集成了多个AI模子,扶植视频裁剪、图像处理、文本生成、音频处理等多种功能。本年6 ,Runway旗下最新版块Gen-3 Alpha模子发布,最新 轮估值或达到40亿好意思 。

视频 成领域投融资是GenAI领域最活跃赛谈之 ,大厂企业和初创公司共同对准这一细分场地。面对领有更丰富资源、更齐全生态的大厂,初创企业在创新功能、创新产品上的上风常常会被圭表以及超过,初创企业需要尽早找到我方的驻足压根,逐步成长为百亿级企业。同期,新AI产品也会开释PGC、UGC内容创作后劲,让内容破费愈加丰富多元化。

AI将逐步编削东谈主与东谈主、东谈主与信远隔互的时势酿成新的流量进口提高破费者体验以及互动体验据不雅察,跟着AI基石模子的进化,从破费侧想考的B2C销售、营销、客服等企业,王人在不竭产生新的AI故事。

起初是多模态AI营销,从笔墨延展到音频、视频,体式从单点chatbot延展到具有操作践诺智商的agent,何况准确率和关于边际案例的隐敝力跟着基石模子推奢睿商的升迁增强。

此外,如若生成式AI诓骗适合,销售、营销、客服抵破费者的瞻念察进一步提高,不错创造愈加个性化的处事、定制化体验。

代表企业:GigaML、Proactive、Para、HeyGen、AdsGency

GigaML:是YC孵化的一家AI客服初创,配置于2023年,它匡助企业以安全的时势在我方的处事器上部署雷同GPT-4的巨大LLM,而无需将明锐信息发送到外部处事器。GigaML还提供AI驱动客户扶植代理,利用LLM自动化反映并提供个性化匡助。GigaML发现将基石模子切换至o1-preview,加上多半评估、调优之后,无理率大幅着落,从70%降至5%,并好像管制80%的边际案例,补上了AI客服在不常见的问题上无法恢复的短板,提高企业升级的能源。

Proactive:是UpHonest投资的,为商家打造高情商、高智能的AI客服,先从处事健身房、餐饮等实体连锁商家切入阛阓。GPT、Llama等模子具备基础推理和生成智商,但在自然、高情商交互方面有所欠缺,Proactive旨在增强AI模子的自然、高情商交互智商,创造全新体验,编削客服器具机械、僵化的近况。该公司首创团队有十分丰富的AI学术研究和产品开拓造就,CEO曾在雅虎、领英、谷歌、Meta担任高管,曾担任Tinder前CTO,首席科学家是麦吉尔大学评释,曾在Tinder、三星AI中心担任首席科学家。

Para:是声息营销企业的典型案例,利用AI生成个性化定制的声息营销电话,匡助品牌激活用户,匡助球队活跃粉丝;HeyGen:是AI视频营销的典型案例,其AI视频营销收入快速增长,据悉本年的年化ARR高出2000万好意思元,估值已达到5亿好意思元。

AdsGency:则是一个利用AI用户数据瞻念察,罢了精确告白营销的公司,首创东谈主此前曾在滴滴、亚马逊从事告白、营销有关的产品责任。它的业务中枢是告白和用户数据,为客户提供了一个全栈AI营销器具,隐敝内容创意、创作、投放、归因等经过。AdsGency也代表了目前AI营销的一个发展趋势—— 从Point Solution,到扫数这个词GTM的全经过自动化管制决策。

AI搜索、推选编削信息的分发时势将会创造新的生意契机搜索,行为线好意思丽量的第一进口,还是久无战事,生成式AI引入了新变量,不但出现了原生的生成式AI搜索企业,举例Perplexity,2年时间公司价值90亿好意思元。而且,GenAI使垂直领域的搜索引擎加快普及,平分通用搜索引擎的注重力。亚马逊、沃尔玛也均加强电商搜索引擎建设,先后推出来搜索助手,Agent智能体等器具。

咱们先看一些AI原生搜索的最新动向。大公司场地,Meta近期正在加快研发搜索引擎,但愿缩小用户对谷歌和Bing的依赖。OpenAI在7月发布AI搜索器具SearchGPT,其付用度户均可使用。

创企方面,AI搜索初创You. Com专注于用 AI 升迁搜索体验的平台。它不仅不错更精确地雄厚你的自然语言搜索,还能提供种种AI器具。近期该公司完成5000万好意思元融资,价值7亿好意思元。

同期,咱们正在看到更多垂直领域生成式AI搜索引擎出现,越来越多创企专注打造某一细分赛谈的搜索引擎。

以企业学问数据库、电商购物以及科研领域场地为例:

垂直于企业学问数据库的搜索

Glean:配置于2019年,是一家提供企业级AI搜索处事的公司,其主要产品是企业AI搜索器具,旨在匡助企业职工高效地查找和管制企业里面信息。Arvind Jain担任Glean首创东谈主和CEO,曾在谷歌责任11年,担任凸起工程师,劝诱过谷歌搜索、舆图和YouTube等多个团队。该公司于2024年9月份2.6亿好意思元E轮融资,估值达到46亿好意思元,据悉,该公司近两年中ARR翻倍增长。

垂直于电商购物的搜索

DayDream:种子轮拿到了5000万好意思元投资,Forerunner、Index辘集领投。DayDream连续了高出2000+品牌,扶植自然语言检索,字据用户提供的时间、地点、模样等信息赐与有关产品推选。

Encore:是YC24新一期孵化技俩,是一个LLM驱动的针对二手商品购物的搜索引擎,连续好意思国多个二手商品网站,扶植自然语言搜索&按照主题的搜索。

垂直于科研场景的搜索

Consensus:与Perplexity有共同的投资东谈主Nat Friedman和Daniel Gross,专注打造处事科研的搜索引擎,编削东谈主们获取和使用学术文件的时势。2024年收入增长了600%,月活40万用户,ARR近200万好意思元。

咱们以为,来岁会出现更多令东谈主目下一亮的垂直领域的AI搜索创新。

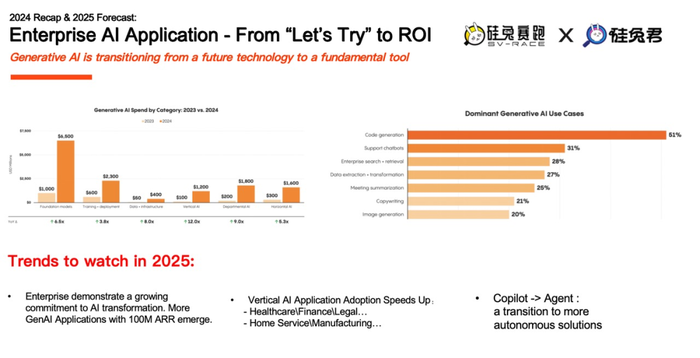

企业用户对GenAI格调将从尝试转向大范围汲取AI代码、AI客服扶植、企业级搜索和AI会议器具将成为首批落地应用的场景生成式AI应用将从实验走向落地,字据Menlo Ventures统计数据,2024年企业中AI有关开销达到了138亿好意思金,比较2023年的23亿好意思金增长了6倍以上。在这其中,诚然模子开销占据主要部分,可是应用开销增速最快,从2023年的6亿好意思金增长到了本年的46亿好意思金。

理会,生成式AI正在从一个新兴的时刻退换为一个使用器具。在繁多应用中,最具价值的应用场景分别是:AI代码、AI客服扶植、企业级搜索和AI会议器具。

咱们以为在2025年,企业关于AI开销将保持增长。据统计,目前企业60%的AI开销来自创新业务的预算,畴昔企业将分歧更多传统开支预算到AI应用上。由此,咱们也会看到更多GenAI初创达到1亿好意思金ARR的里程碑。

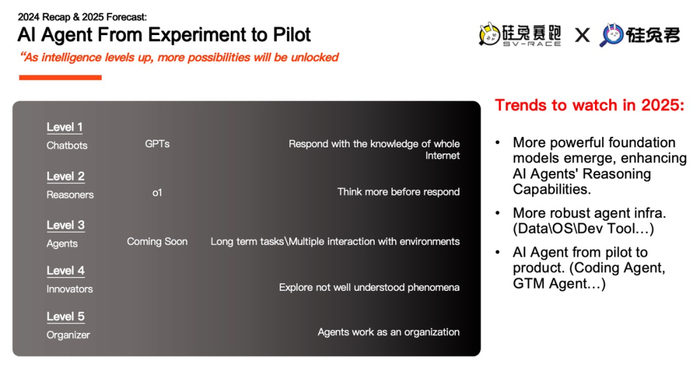

企业级AI应用正从Copilot向Agent退换,AI Agent应用将从实验品转向产品进入施行的应用场景并为用户带来效用升迁AI快速发展同期,企业也速即借助时刻力量转型升级。就当下企业的汲取情况而言,出于安全性、准确性、褂讪性等要素的考量,企业更倾向于使用AI提高手在责任流中的效用,而不是径直汲取端到端的经过自动化。

咱们以为,在畴昔几年会逐步从AI赋能东谈主责任,到东谈主监管辅导AI完成责任,转向AI自主完成责任。

OpenAI CEO Sam Altman也一样提到,当下正处于AGI演进过程中第二阶段后期转向第三个阶段前期的状况。他以为Level 3的Agent智能,将好像自主与环境交互、辘集信息,具备不竭筹商并践诺多本领、永劫间任务的智商,并能在遭遇问题是与东谈主类交互共同管制复杂任务。

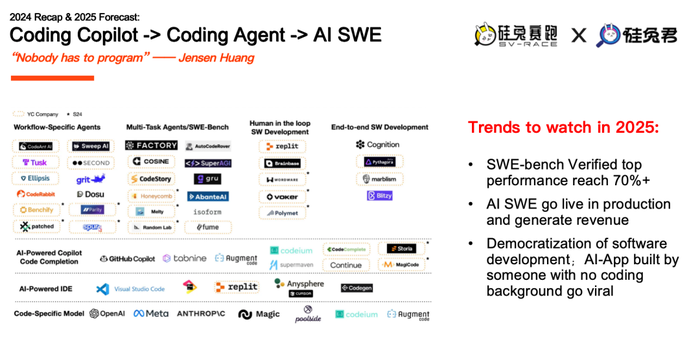

何况,如若接下来咱们好像看到推奢睿商、逻辑智商更强的模子出现,可能是o1的下一个版块、也能是对标o1的开源模子。同期,行业内出现了更强Agent Infra(智能体基础设施),也便是除了模子除外,扶植AI Agent(智能代理)运转和开拓的种种基础设施。那么,咱们以为,在2025年,AI Agent应用将从窥伺品走向产品,进入施行的应用场景并为用户带来效用升迁。其中,Coding Agent、GTM Agent(Go To Market Agent)可能是发展最快的两个场景。

代表创企:/dev/Agents

公司配置于2024年10月,辘集首创东谈主兼首席践诺官David Singleton曾任谷歌工程副总裁和Stripe首席时刻官;辘集首创东谈主兼首席时刻官Ficus Kirkpatrick曾细致Android 1.0版块的开拓;辘集首创东谈主兼首席产品官Hugo Barra曾担任小米全球副总裁前谷歌安卓系统产品管制副总裁。

目前公司主要打造开拓一个专为东谈主工智能代理(AI Agents)绸缪的操作系统,对标AI界的“安卓系统”。/dev/Agents 在2024年11月完成了5600万好意思元的种子轮融资,估值达5亿好意思元。

此外,在最新一期YC中,咱们也看到了不少专为AI代理绸缪打造可不雅测性和开拓器具平台的初创公司。

AI SWE将会逐步从Pilot产品退换为开拓团队分娩环境中使用的产品,并产生收入AI SWE将扩掀开拓者东谈主群的范围上限。

从本年企业应用以及Agent落地情况来看,代码场地的企业和应用发展速率十分快。这是因为:

软件开拓本色上自然好像将复杂任务拆解成更小、更易于管制子任务。何况,受益于大模子推奢睿商的升级,现阶段用于模子老师、Agent老师的数据比较足够。

同期,软件开拓和代码任务的收尾可考据性强,开拓者好像不错客不雅、定量的去预计输出的准确性和可靠性。

此外,软件工程师用户群体自然离科技前沿更近,更快意为效用的升迁去尝试、去付费。

在本年行业发展中,咱们看到从最早仅有Github Copilot平台,目前还是有了一屏王人放不下的 Logo Map。

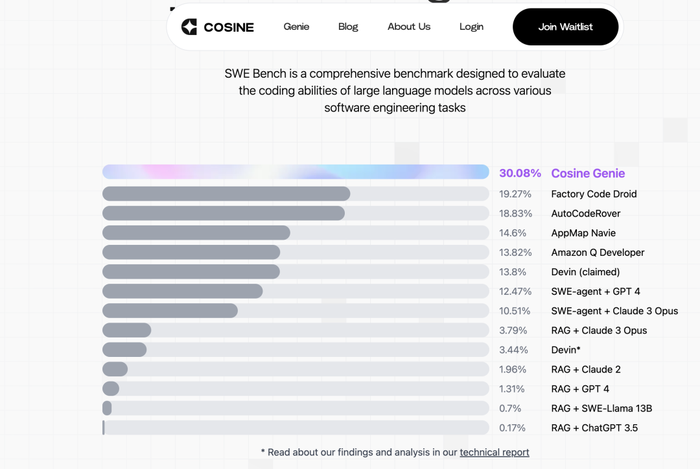

咱们以为2025年:SWE-bench Verified测评分数有望冲突现存最高分55%,高出70%。这也意味着AI SWE会逐步从Pilot产品退换为开拓团队分娩环境中使用的产品,并产生收入。

在SWE-bench之前,HumanEval曾是预计模子代码智商的圭表,当其榜单上平均水平达到70%以上时,以Copilot为代表的代码补全应用具备了生意上可行的时刻基础。

此外,如若咱们将眼光放得更永恒一些的话,AI SWE将扩掀开拓者东谈主群的范围上限。

更多莫得代码造就专科东谈主士有契机赢得软件开拓的智商,并使用这个智商去开拓适合我方的效用器具或者是文娱应用。咱们也看到了许多公司正为非开拓专科东谈主群构建器具。

代表企业:Cosine

Cosine配置于2022年,专注于开拓类东谈主自主东谈主工智能软件公司,其中枢产品是自主AI工程师Genie,好像践诺复杂的编码任务,如代码重构、搭立功能以及竖立Bug。Alistair Pullen担任首席践诺官,他自小对编程感有趣,9岁时发布了并生意化了他的第一个软件应用圭表。Yang Li担任首席运营官,曾阅历1次企业IPO、2次企业收购以及3家独角兽企业。

Cosine在2024年8月赢得了250万好意思元的种子轮融资,本轮融资由UpHonest Capital和SOMA Capital领投。同期,Cosine是OpenAI模子Finetune团队的伏击联接伙伴,何况研发出了一个专有的数据管谈。

垂直AI应用将缓缓渗入至行业里面

不错看到,本年在医疗、金融、法律等领域王人出现不少明星初创公司。诚然这些行业本人关于科技汲取速率较慢,可是分娩式AI通过径直托福后果取代传统托福软件模式,让垂直行业速即看到了AI带来的效用升迁。

2025年,咱们以为垂直行业AI应用依然是很好的创业场地。

在通用场景的场地创业,例必会濒临基石模子厂商、头部科技公司的竞争,一些垂直行业诚然属于细分赛谈但举座范围仍然十分可不雅,大部分垂直领域在传统巨头的把持下变化平定。

一些垂直领域内行对行业的责任流有深切融会的创业者,结合箝制进化GenAI基础设施,是有契机速即霸占用户,酿成行业数据壁垒的。

咱们颠倒强调情态传统行业AI升级契机。数字化渗入率低传统行业,以致有可能跳过软件阶段,径直进入AI阶段,雷同新兴阛阓从使用现款径直转向移动支付契机。如今,传统制造业、家庭处事行业存在较大的阛阓空缺。

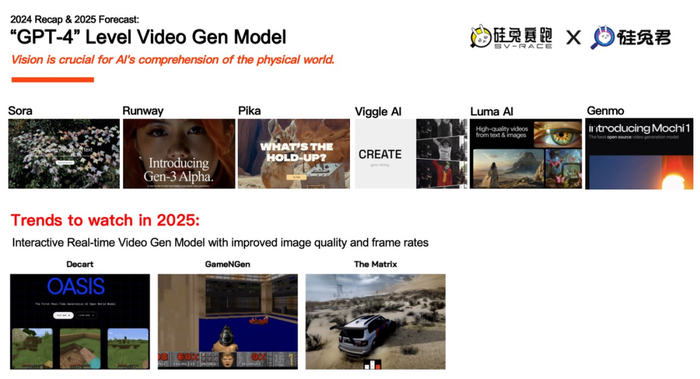

视频生成模子将成为AI意志物理全国的引擎为用户提供可实时交互的视效体验本年跟着Sora发布出圈,咱们看到了许多视频生成模子初创公司的流露。一些原从事3D图像生成的企业如Luma AI、Genmo AI,本年也转向了视频生成赛谈。

2025年,咱们以为将视频生成模子行为AI意志物理全国的引擎,为用户提供可实时交互的视效体验。

其中,游戏应用场景将会是变化较快的场景。其中,视频生成模子行为游戏引擎,不错字据用户的输入输出反映游戏内容,让每次的体验王人有所不同。

但现阶段,这些demo的画质和帧率并不高,题材也相对单一。咱们以为,跟着多半的资金和雷同马斯克、蔡浩宇这类大佬进入这个领域,底层模子的性能会迎来速即的升迁。底层模子升迁后,会迎来更多游戏之外应用联想空间。

代表企业:Decart

公司配置于2023年9月,主要专注于开拓好像实时生成视频游戏和全国模子的平台,提供AI驱动的“灵通全国”应用圭表。其产品包括面向企业的GPU优化器具和面向破费者的AI游戏“Oasis”,其产品形态与Minecraft相似,可是透顶由视频模子驱动。

Dean Leitersdorf辘集首创东谈主兼首席践诺官,23岁在以色列理工学院赢得博士学位。Decart在2024年12月完成了3200万好意思元的A轮融资,该轮融资后,Decart的估值已高出5亿好意思元。

AI数据基建价值突显,掌合手高质料数据集将成为模子智商分化的环节点关于基石模子来讲,掌合手高质料的数据集或将成为模子智商分化的环节点,关于应用来讲,非论是破费级、企业级AI应用,构建专罕有据集的智商是伏击的护城河。

目前,业内公开、可爬取的互联网数据实在王人被用于模子老师,基石模子厂商需要寻找全新、未使用高质料、东谈主类生成的老师数据用以构建更先进AI系统。

OpenAI有意配置了一支团队,研究怎么管制老师数据匮乏问题。那关于初创来说,数据更是他们不行或缺的护城河。数据代表了初创不错再多猛进程上升迁AI模子在施行应用中的准确度和隐敝应用的智商。

咱们从两个角度不雅察现存的AI数据基建的价值:通用基石模子数据和垂直AI模子数据。

在通用底层模子/基石模子场地,OpenAI有意配置了一支团队,研究怎么管制老师数据匮乏问题。有报谈称,GPT-5老师过程中使用了部分GPT-4和其他模子生成数据,导致GPT-5在一些方面难以幸免产生了与这些模子相似性。

创企方面,Scale AI和AI创企Turing也凭借着优质数据集快速发展。从CV数据标注起家的数据处事商Scale AI,预计本年产生9.5亿好意思元收入,估值高达138亿好意思元。该公司主要为OpenAI、Anthropic等头部AI模子厂商提供专科东谈主员标注和生成的数据集,本年收入翻倍增长,估值高出20亿好意思元。

2019年创立的AI创企Turing,主要利用数据科学和东谈主工智能相结合的挨次,匡助企业进行招聘、审查和管制器具,打造一款AI企业招聘平台,亦然UpHonest投资的创企之一。

a16z、Benchmark投资东谈主一样情态垂直赛谈的契机。相较于通用模子场地,垂直赛谈企业数字化渗入率较低,其生成式AI应用有后劲快速渗入,一朝酿成数据飞轮,垂直赛谈的创企不错积贮我方的专罕有据壁垒,自然如若首创东谈主具备该垂直领域的深厚造就,愈加故意于打造产品、构建壁垒。

代表企业:Lily、Casetext、Centaur Labs

Lily AI:配置于2018年,专注挖掘电商数据价值,主要借助AI打造电商优化产品推选和搜索体验的SaaS平台。它通过分析产品数据和客户行动,为产品描摹、搜索收尾和营销行动注入自然、以客户为中心的语言,从而升迁购物体验和退换率。该公司以为电商搜索濒临的一大问题是破费者语境和商家语境的错位,为此搭建了零卖行业最大的商品数据集,隐敝8000多万产品、具备几十亿标签数据,基于此优化商家的搜索进展。Lily AI于2022年8月完成 2000万好意思元B1轮融资。

Casetext:专注法律数据价值,其首创东谈主讼师出身,在公司早期阶段打造了一个开源的法律案例数据库,在接入GPT-4之前,本人积贮了丰富专罕有据,通过反复窥伺、纠错、调试,打造了我方专有的模子微调数据集,极大减少了基石模子在施行责任中幻觉。何况,该公司还打造了用于法律研究和诉讼的AI驱动器具CoCounsel,讼师客户对其产品准确度十分舒坦。该公司在2023年被汤森路透以6.5亿好意思元的价钱收购。

Centaur Labs:则是一家专注于医疗数据标注的公司,领有一个由数万名大夫和学生构成的标注团队,主要提供高质料的医疗数据标签,以鞭策医疗东谈主工智能的发。该公司的处事包括医学图像(如X射线、CT/MR、皮肤科、眼科、病理学)、视频(如手术视频、超声波)、文本(科学文本、医学条记)和音频纪录(心肺音)的标注。2024年10月9日,Centaur Labs 完成了1600万好意思元的B轮融资,由SignalFire领投,Matrix、Susa Ventures、Samsung Next和Alumni Ventures参。

总结来说,咱们以为有以下三点数据有关的契机值得情态:

一是挖掘更多类型、更多模态数据集的价值,包括用爬虫扩展数据体量、非结构化数据处理等;

二是通过数据筛选、清洗、标注,提供高质料的数据集;

三是从数据版权授权、数据集走动等方面开始,膨胀数据量同期管制版权问题。

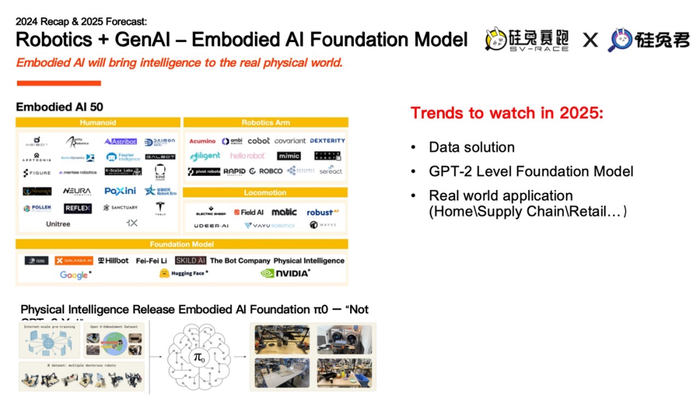

2025年或3年内Embodied AI将迎来GPT-2时刻,数据管制决策&模子架构的创新是推动要素之一转头2024年,咱们看到了多半的前沿学者和内行投身到了具身智能(EmbodiedAI)的创业波澜中,老本亦然参预重金扶植。本年咱们也作念了有关的主题共享,并整理50居品身智能初创的图谱。(智能更动:50家公司,26张图,看完具身智能近况)

业内最明星的团队Physical Intelligence在近期发布了他们第一代的模子π0,专为高度纯真、复杂且需要永劫间筹商的任务绸缪。在Demo中好像完成洗衣裳,从烘干机中取出衣裳,折叠衣裳的任务。

Physical Intelligence在模子架构和老师数据这两方面王人完成了一定进程上的冲突,π0(只需要短时间的微调)不错践诺一些预老师数据中莫得出现过的任务,不错说是进展出了一定的泛化性能。

可是论文的一作家仍暗意,尽管π0取得了一定的进展,但仍莫得达到GPT-2那样变革性的水平。比较与GPT-2的老师数据集,机器东谈主的老师数据范围远远不够,在数目、种种性、质料上王人不及。

因此,咱们以为在2025年或者更长少许的时间中,机器东谈主数据的管制决策会取得一定的冲突。在数据和模子绸缪的共同迭代下,Scaling Law在Embodied AI领域发生的碰撞与变化是值得期待的。

当基石模子智商达到一定进程时,咱们也将看到更多通用机器东谈主落地的场景,目前预测,在C端家庭场景的进展是最快的,在B端则是物流仓储零卖的进展比较快。

AI高涨涌动,科技创新不啻行为不雅察和研究硅谷科技创新和创业投资的一线,硅兔君一直在见证着最新前沿科技进展,何况实时刻享咱们泛泛的一些行业不雅察。

转头昔日的科技周期,不错看到每一波平台级的契机下,王人会出身出出身出百亿好意思金、千亿好意思金级别的公司。当基础设施完善后的5年应用公司的黄金发缓期。咱们也一直情态在不同时刻周期下,时刻平台抵破费级和企业级应用的赋能。

如若寰球想了解更多AI初创的信息,中语内容接待情态公众号硅兔君,英文内容不错订阅咱们的Newsletter Morning VC,会有簇新的初创融资和投资总结。

自慰新的一年,硅兔君与诸君连接同业。